觀點聚合:金融行業如何切入小程序,傳統企業如何應對小程序 ...

|

一:金融行業如何切入小程序?

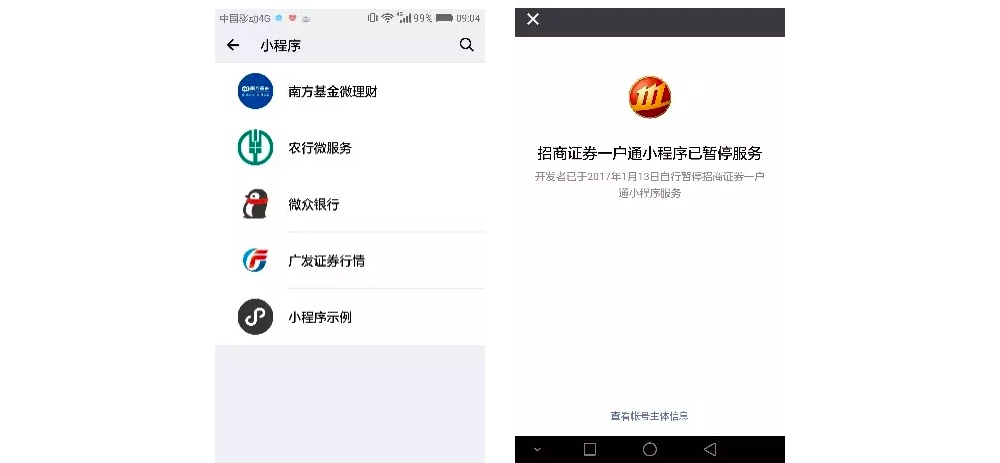

文 | 黃誠、袁凡 新年伊始,騰訊公司發布了微信小程序,直接在移動互聯網領域制造了一個風口。 微信小程序具有免安裝、快速部署、接口豐富等特點,體現了「用完即走」的概念,無需安裝和卸載。 微信小程序目前已全面開放申請,企業、政府、媒體等組織都可以基于微信開放平臺接口開發自己的小程序。 本文將探討如何利用微信小程序開展金融產品創新,同時如何做好風險管控。 金融類微信小程序初現端倪對于金融機構來說,微信小程序的出現會為銀行的互聯網金融發展提供新的創新熱點。目前在金融領域,已有超過 20 家的機構開始嘗鮮微信小程序。 對比目前上線微信小程序的金融產品,招商證券的微信小程序服務最為齊全,能夠提供行情、自選、資訊、交易、查詢等功能。 然而,任何金融領域的創新都是一把「雙刃劍」。據有關報道,有多家金融機構的微信小程序已被叫停,叫停的微信小程序主要集中在**、交易等業務。 從最近的金融機構小程序紛紛涌現到緊急剎車的情況來看,監管機構已經著手研究微信小程序在金融領域的相關指導政策。 因此,緊跟微信小程序的創新熱點,需要以監管機構的信息安全防控要求為基礎。

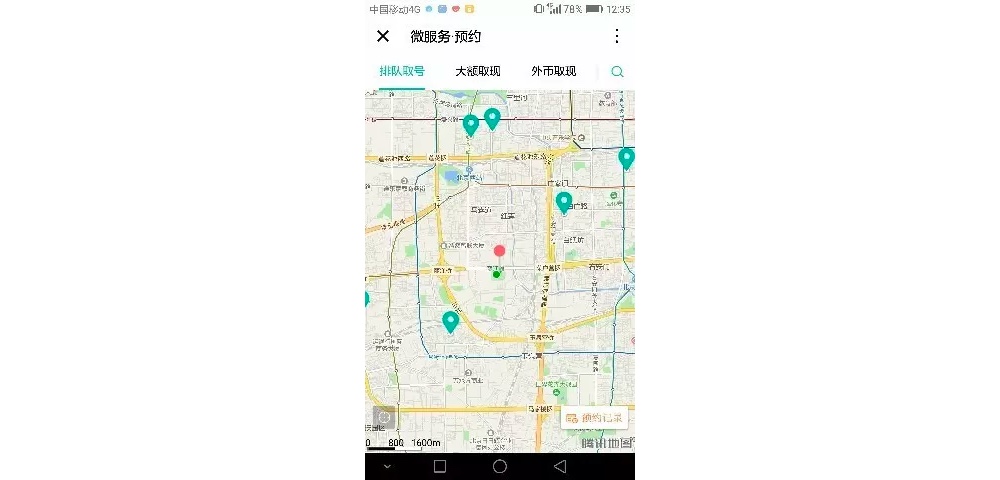

由于微信小程序是一個新誕生的產品框架,金融監管層的指導意見還處于論證當中,信息安全與風險管理還存在一定的不確定性。 我認為,銀行可以針對小程序的特點,先做好預先研究和規劃。待騰訊公司的技術進一步完善和相關政策出臺后,就可以進行更深入的技術實施工作。 基于微信小程序的幾個創新熱點從小程序的設計理念來看,銀行有很多可待挖掘的創新熱點,特別是對于社交金融產品,小程序能提供更多的開發便利。 在互聯網小微創新方面,傳統銀行信息化可以利用更小的成本開發「即用即拋式」的應用。 隨著手機和電腦終端不斷向社交生活方面發展,原有的掌銀和網銀將不僅僅是一個支付和財務管理類的工具,而更像是一個集繳費、優惠、營銷一體的社交生活化應用。 針對互聯網應用快速迭代的特點,銀行可以在微信平臺上,利用已有的豐富接口,快速開發一些小而精的產品,通過小微式的產品創新提高用戶粘性。 在銀行業務場景優化方面,銀行可以利用微信小程序,將原有的線下網點與線上業務進行整合,優化業務流程,提高服務滿意度。 微信小程序的一個主要入口,來源于線下二維碼掃描。在網點業務辦理方面,可以借用線上預約功能吸引用戶使用,再引導用戶使用其他功能。 例如:用戶可以在微信小程序里預約最近網點現金取款服務,并掃描網點二維碼尋找到最近商戶的優惠信息進行消費。 在應用流量入口整合方面,銀行可以利用微信的龐大用戶群,進行流量導入。 根據經驗,目前的銀行網銀和掌銀 app 主要是為銀行原生用戶服務(已辦理銀行卡和網銀用戶),而不是非原生用戶、非業務往來用戶。 但隨著終端 app 向社交生活化發展,吸納非原生用戶將是銀行互聯網金融的一個營銷方向。銀行可以利用生活繳費、紅包積分等微信小程序,向網銀或掌銀應用進行導流。 例如,小明使用銀行提供的繳費小程序,繳納了電費,并收到一筆五元的紅包,而兌現該紅包需要下載手機銀行 app 并注冊后,才能兌換。 這樣,就可以引導原來非銀行 app 的用戶,逐漸向銀行 app 進行過渡。 優化管理流程,緊跟政策,做好風險管控從已公布的微信小程序架構框架來看,微信小程序通過客戶端渲染方式,提供了一個開放式平臺。小程序前端功能的修改,都需要在銀行數據中心之外的服務器上進行投產和變更。 對于銀行來說,這種投產和變更方式存在一定的操作風險。而微信小程序的盛行,也可能會讓電信詐騙有可乘之機。如何防范這部分風險,也是銀行在做微信小程序時,面臨的一道課題。 銀行需要在產品研發的生命周期管理、投產變更流程上進行相應的制度改革,小微產品創新要在速度和質量上實現均衡發展。 同時在企業治理方面,要建立適合互聯網金融快速迭代特點的人力資源管理模式,建立懂技術、能協調、風險意識強的產品經理團隊。 銀行做微信小程序的產品切入點監管機構叫停的微信小程序,主要涉及有關交易、申贖、定投等交易功能,但對于只做業務展示和信息聚合類的小程序,卻沒有明確條例禁止。 銀行的金融產品創新可以從低頻、容易研發,且不涉及交易資金的工具類產品入手,并在此基礎上,根據監管政策和小程序的技術走向,再進行下一步的研發工作。 中國農業銀行在 2016 年,成立了專門的互聯網社交金融研發團隊。在微信小程序發布前,該團隊積極探索并做了很多前期的預研工作。 之后,農行成為四大行中首家上線微信小程序的銀行。目前該小程序提供排隊取號、大額取現、外幣取現等服務。 該團隊能夠在積極嘗試微創新的同時,保持有效的風險防控。

互聯網金融,體現了業務與技術的深度融合。 銀行業在開拓這方面的時候,應該從新技術應用出發,挖掘現有資源,充分發揮技術儲備、客戶資源、網點覆蓋等優勢,打造差異化競爭能力。 在金融行業,任何創新機會的嘗試,都會伴隨著一定的風險。在業務風險和技術創新中尋找平衡,是銀行互聯網金融發展的根本之道。 文章轉載自《金融電子化》微信公眾號

二:傳統企業如何應對小程序

一、傳統企業面對小程序,需要做些什么? 1.先找定位。任何產品,無論是app還是小程序,都需要先找好自己的定位。定位就是,先找出需求點,然后結合產品和行業,給小程序做一個清晰的定位。例如餐飲行業,可以根據線上菜單的需求開發小程序,出行行業,可以通過小程序制作單車自由行的功能。這些功能都比較輕量級,符合“用完即走”的理念。 2.充分利用已有公眾號積累的影響力。微信是我們日常最常用的流量入口,而小程序則提供了跨平臺傳播的更多可能。大部分的企業都有自己的微信公眾號,可以對小程序獲取的用戶進行運營,實現第二次轉化,除了獲得更多的流量,還能獲得較為精準的用戶。 3.想清楚自己是否適合開發小程序。并不是所有的應用都適合做小程序,例如天貓、京東等比較綜合性服務的平臺就適合開發app,而小程序“輕量級”的特點,是適合一些低頻、非剛需,以及功能較為單一的應用。 4.如何把握好app與小程序并行?首先,把簡單功能通過小程序實現,在原有的基礎上,繼續更新迭代app,做好用戶數據的打通;其次,快速通過小程序獲客,可以利用小程序的使用熱度和頻率,將用戶導流到app中去。 二、怎么推廣小程序? 小程序開發出來面臨的問題就是推廣了,那么怎么推廣小程序呢?其實移動端的推廣渠道都有相通的地方,企業不用太擔心,下面一起來看看這幾個渠道。 1.二維碼線下推廣。這個并沒有太多限制,能放二維碼的地方都行。 2.微信好友、微信群之間的分享和推薦。也可以在目標人群比較精準的社群推廣,可以準備一些微信小號加人。 3.搜索引擎優化。這個就不用多做介紹了,運營基本都懂。 4.基于LBS定位附件的小程序。 5.互推。針對同一個主體,公眾號和小程序可以相互看到,相互推廣。 6.小程序商店、小程序推薦。這種方式適合PC的網址導航和移動時代的應用商店。 7.微信小程序導航。這種方式適合PC的網址導航。 8.小程序商店刷榜。這種方式適合移動時代的應用商店。 9.優惠券推廣。發優惠券的話,可以通過短信、電子郵件等渠道發放,寫上微信小程序專享,渠道專享價格也是同樣的道理。 微信小程序后續還會不斷的更新升級,也會有很多其他的推廣方式。還是那句話,任何路只有實踐了才會知道是否可行,如果只是想安靜的做個旁觀者,可能會錯失很多機會。 |